લાઈફ ઈન્શ્યોરન્સ પોલિસી એક શ્રેષ્ઠ નાણાંકીય સુરક્ષા યોજના છે જે અનેક લાભ આપે છે.

નાણાંકીય સુરક્ષાઃ જો તમે નોંધપાત્ર લાઈફ કવર ખરીદ્યું હોય તો, તમારા અકસ્માતી મૃત્યુના કિસ્સામાં તમારા પર આશ્રિત વ્યક્તિઓને ઉચ્ચક મૃત્યુ લાભ ચૂકવવામાં આવશે. આ રકમ તેમને આરામદાયક રીતે જીવવામાં મદદ કરે છે, ખાસ કરીને જ્યારે તેમની પાસે આવકનો કોઈ સ્ત્રોતનો હોય અને સાથે નાના બાળકો કે વૃદ્ધિ માતા-પિતા હોય.

સંપત્તિ નિર્માણઃ કેટલાંક લાઈફ ઈન્શ્યોરન્સ પ્લાન રોકાણ વત્તા ઈન્શ્યોરન્સનો બેવડો લાભ આપે છે. તમારા ફંડની વૃદ્ધિ માટે, ઈન્શ્યોરર પ્રીમિયમ ચૂકવણીનો થોડો હિસ્સો ઈક્વિટી ફંડમાં રોકે છે, જ્યારે બાકીનો હિસ્સો તમારા લાઈફ કવરમાં રોકાય છે.

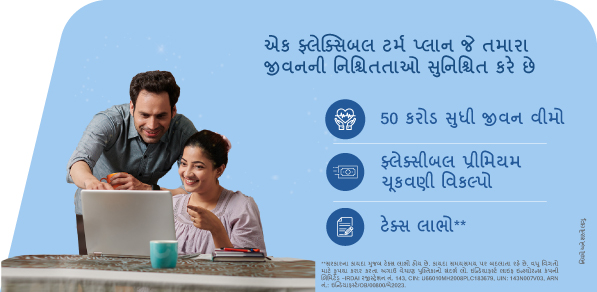

જીવનના દરેક તબક્કે સુરક્ષાઃ તમારા બાળકના ભવિષ્ય માટે નાણાંકીય સુરક્ષા હોય કે, કમાઉ વ્યક્તિની મૃત્યુ બાત આવકનો સ્થાયી સ્ત્રોત હોય, નિવૃત્તિનું આયોજન હોય કે લાંબા-ગાળાની બચત હોય, દરેક જરૂરીયાત માટે લાઈફ ઈન્શ્યોરન્સ પોલિસી હોય છે.

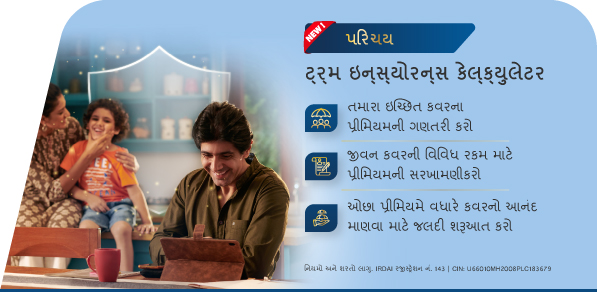

ટેક્સમાં બચતઃ ઈન્કમ ટેક્સ એક્ટની કલમ 80સી અંતર્ગત પ્રીમિયમની ચૂકવણી ટેક્સ-ફ્રી હોય છે, જે તમારી ટેક્સપાત્ર આવક ઓછી કરે છે. આ ઉપરાંત, કલમ 10(10ડી) ખાતરી કરે છે કે, પે-આઉટ પણ ટેક્સ ફ્રી રહે. આ ટેક્સ કાયદાઓ લાઈફ ઈન્શ્યોરન્સને એક મૂલ્યવાન રોકાણ બનાવે છે.

નિવૃત્તિનું આયોજનઃ તમારું કામ બંધ થઈ શકે છે, પરંતુ તમારા જીવનનિર્વાહના ખર્ચ ચાલુ જ રહેશે. રીટાયરમેન્ટ લાઈફ ઈન્શ્યોરન્સ પોલિસી કવરેજ ઉપરાંત આવકનો સ્થાયી સ્ત્રોત આપે છે જે રોજબરોજના ખર્ચને પૂરા કરી શકે છે, નાનકડો વ્યવસાય સ્થાપવામાં મદદ કરે છે અથવા અન્ય નાણાંકીય ઈન્સ્ટ્રૂમેન્ટ્સમાં ફરીથી રોકી શકાય છે.

સુરક્ષિત રોકાણઃ માર્કેટ લિંક્ડ રીટર્ન આપતા નાણાંકીય ઉત્પાદનો બજારની અસ્થિરતાને આધીન છે જે તેમને જોખમી બનાવે છે. લાઈફ ઈન્શ્યોરન્સ, અલબત્ત, પ્રીમિયમ ચૂકવણીના બદલે તમને નિશ્ચિત લાભ આપે છે.

લોન વિકલ્પોઃ અનપેક્ષિત નાણાંકીય સંકટની સ્થિતિમાં, પોલિસના નિયમો અને શરતોને આધારે લાઈફ ઈન્શ્યોરન્સ તમને સમ એશ્યોર્ડમાંથી ઉપાડવાનું શક્ય બનાવે છે.

રાઈડર્સઃ રાઈડર્સ એવા અતિરિક્ત લાભ છે જે તમે તમારી લાઈફ ઈન્શ્યોરન્સ પોલિસીને વધુ સશક્ત બનાવવા માટે ખરીદી શકો છો. રાઈડર્સ તમને સંગીન બિમારી, અકસ્માતી મૃત્યુ, અથવા આવકના નુકસાનમાં પરિણમતી કાયમી/અંશતઃ વિકલાંગતા જેવી અનિશ્ચિતતાઓ સામે સુરક્ષા આપે છે.

ભાગીદાર બનો

ભાગીદાર બનો